炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:中信证券盘考

文|裘翔 高玉森 张铭楷 陈泽平 陈峰

预测下半年,继续站在众人视角去看中国、用K型想维替代牛熊想维去看市集、从“建造AI”到“适合AI”去看时间,这是咱们莽撞市集波动的三个底层框架;AI+能化的新杠铃结构,是咱们的建立策略。从A股企业盈利层面来看,产业因素除外,影响最大的两个因素是东说念主民币汇率捏续增值趋势以及通胀回升经过中CPI-PPI的剪刀差,一个影响外需的利润竣事,一个影响内需价钱传导的顺畅性。从市集资金面来看,AI时期,全民更平淡地参与成本市集是势在必行,但错过和犯错的成本都在上升,意味着激进和保守型资金同期存在、同期壮大,杠铃结构会永远存在。从建立层面来看,Agentic AI驱动需求、中东供应链中断扼制供给,这是本年产生超预期供需缺口和利润竣事最要紧的两个范畴,AI+能化组成本年新的杠铃结构,访佛于2023~2024年的AI+红利以及2025年的AI+资源。从更长久的视角来看,围绕“建造AI”所波及的原生AI以及卖铲东说念主投资契机也曾被尽头充分地概念,而“适合AI”则是更平淡的经济和市集参与主体所濒临的挑战,亦会迟缓成为下个阶段的主旋律和契机所在,而适合的中枢在于内在比较上风握住被作念实和放大。转型,要向内求。

▍AI产业的发展带来无处不在的K型分化。

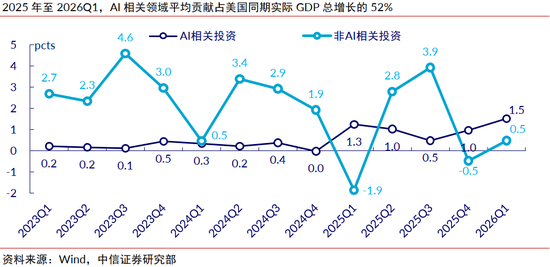

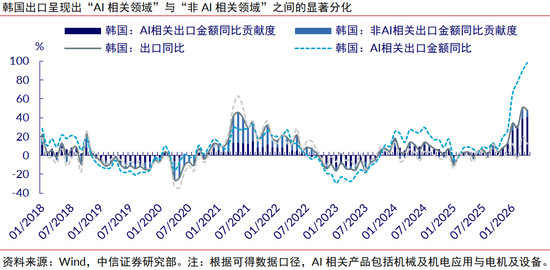

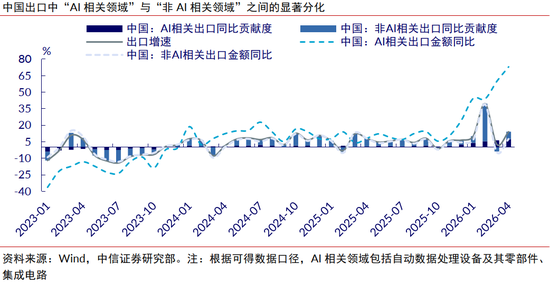

1)宏不雅层面:AI和非AI增长分化,大国经济增长主要由AI撬动。好意思国2025年以来AI有关投资对试验GDP增长的孝敬卓越50%,本年一季度AI有关固定资产投资增速(同比增长24.7%)比非AI范畴投资(同比增长3.8%)高了21个百分点。韩国自2025年10月起的6个月内AI有关确立投资增长了32.8%,而其他范畴投资下滑5.8%,到了本年4月韩国AI范畴出口增速高达98.2%,获胜拉动韩国40.8个百分点的总出口增速。中国内地本年4月AI有关家具出口增速高达73%,影响我国出口增长7.3个百分点,而非AI家具出口增速约为7.5%,影响出口增速6.7个百分点,全部非AI家具对出口增长的拉动加在沿途都莫得AI有关家具高;闭幕2026Q1,A股上市公司里通讯、电子、有色三个行业的TTM净利润,比拟2023Q4增长61%,占全A非金融利润比重从15%普及至27%,而剔除这三个行业后其他行业TTM净利润同期下滑23.5%。

2)市集层面:指数因素走势分化,少数公司驱动股指飞腾。众人主要股指因素的K型分化特征越来越显豁,股指涨幅由头部领涨公司集会孝敬。这背后的实质驱能源照旧全市集盈利向少数头部公司勾搭,而这部分头部公司基本都是靠众人市集(而不是原土)作念出握住超预期的盈利水平。闭幕2026Q1,科创50、创业板50、纳斯达克100、KOSPI 200当中,前十大公司分袂孝敬了TTM净利润的100.2%(尽头于扣除这10家,其他样本净利润总数为负)、87.2%、78%和65.6%。

3)个体层面:脑力撬动的服务坐褥率分化,加重收入增长分化。基于Pragmatic Engineer的数据,现时好意思国高频使用AI器具的开拓者(每个月耗尽在Tokens的用度卓越500好意思元)东说念主数占比约为15%,而他们消耗了苟简82%的Tokens,其中顶级开拓者(每个月耗尽在Tokens的用度卓越3000好意思元)的东说念主数占比约3%,消耗了55%的Tokens。2026年2月以后跟着以Claude Code和Codex为代表的Agent的闇练与爆发,代码推广不再局限于编程范畴,而是快速渗入到百行万企,AI在飞速放大更多行业内的服务坐褥率差距。这种遵循分化最终可能在全社会层面产生收入一次分拨的剧烈分化。而这还仅仅在具身智能和东说念主形机器东说念主尚未闇练和大限制专揽前的情状。

▍产业因素外影响A股盈利的两个变量:东说念主民币汇率和CPI-PPI剪刀差。

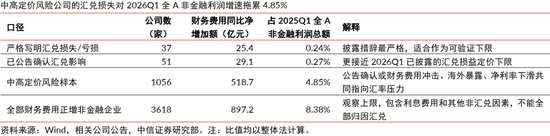

1)非金融成本股东的捏续的东说念主民币增值,可能成为影响出海/出口利润竣事的灰犀牛。本轮东说念主民币捏续增值并非由金融成本形成,而是受贸易结算、结汇意愿等因素股东,在中国强势的制造业上风配景下,这种增值趋势估量还会捏续。过往,市集更强调增值带动的信心和资产重估效应,但在当下,跟着出海/出口成为A股最要紧的一条盈利增长陈迹,东说念主民币增值所带来的汇兑蚀本压力阻滞小觑。咱们估算在2026Q1就有1056家公司的财务用度高增源于汇兑蚀本,其同比加多的财务用度达到518亿元,株连本身2026Q1的归母净利增速达到33.8个百分点,株连全A非金融2026Q1的归母净利润增速达到4.85个百分点。如果谈判全部财务用度正增长的非金融企业,2026Q1的财务用度增长株连了8.4个百分点归母净利增速(全A非金融2026Q1的试验归母净利增速为15.5%)。即便如斯,企业端对东说念主民币捏续增值的准备依旧不充分,2026年4月全A共584家公司公告执行了外汇套保,同比仅增长18.2%,比拟咱们估算的卓越1000家有显豁外汇敞口风险的样本有较大的距离。咱们估量,到了2026Q2和2026Q3,阑珊对外加价才智的企业可能遭受的汇兑蚀本比拟2026Q1要愈加显豁。

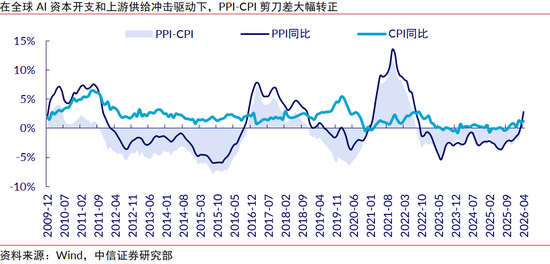

2)PPI每上行1个百分点,CPI至少需要上行0.22个百分点,物价上升才会对全A非金融盈利产生正面影响。能源以及平淡的上游原材料价钱上升是本年市集不得不面对的现实。尽管从宏不雅层面来看,成本股东的加价有助于达成“通胀回升”的宏不雅调控策画,但加价对A股合座盈利水平的现实影响更为复杂。咱们基于2010Q1~2026Q1的历史数据,臆测PPI每上行1个百分点,CPI至少需要上行0.22个百分点,物价回升才能对全A非金融盈利产生实质性的正向拉动。本年以来,PPI同比增速累计提高4.7个百分点,CPI同比增速累计提高0.4个百分点,尽头于PPI同比每上升1个百分点只对应0.09个百分点的CPI同比上行幅度,这昭着照旧不够逸想的物价回升结构。

▍AI时期的成本市集:全民更平淡的参与是势在必行。

1)膂力→脑力→成本,AI时期股权投资成为个体创收的要害一环。工业调动后,机器和自动化迟缓替代东说念主的基础膂力服务,个体的创收运行向脑力服务集会;跟着AI时期的到来,智能体迟缓替代东说念主的脑力服务,个体的钞票鸠合形式可能越来越依赖于“将成本建立在正确的方位”,通过合理的资产建立取得“财产性收入”的要紧性空前突显。全民参与成本市集可能是改日势在必行,小九·体育世界杯(中国)官方网站众人范围内散户化、ETF化的进度或将加快。

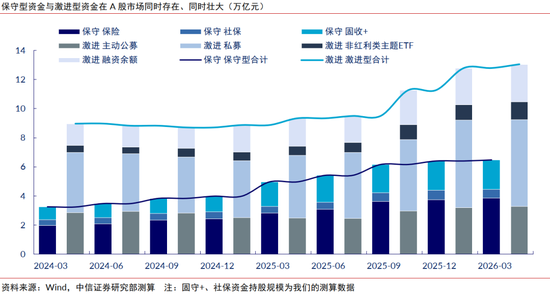

2)高出和保守型资金同期存在、同期壮大,杠铃结构也会永远存在。在产业迭代加快和信息快速生成和复制的配景下,家具、业务、行情指数型跃升的例子在加多,催生了大批追赶高弹性和极致赔率的高出型资金;但与此同期,AI时期关于个体而言犯错的成本也在急剧加多,相通催生出大批极其保守的资金。响应在A股市集微不雅结构上,两类资金同期存在、同期壮大。咱们测算,以主动公募、私募、融资盘、主题ETF为代表的激进型资金捏股限制从2024Q1的8.97万亿元普及至2026Q1的13.05万亿元,时候累计增长4.08万亿元;以保障、社保、固收+为代表的保守型资金捏股限制从2024Q1的3.24万亿元普及至2026Q1的6.47万亿元,时候累计增长3.23万亿元。这种资金结构的“杠铃化”,使得杠铃结构的建立在市集反复出现。

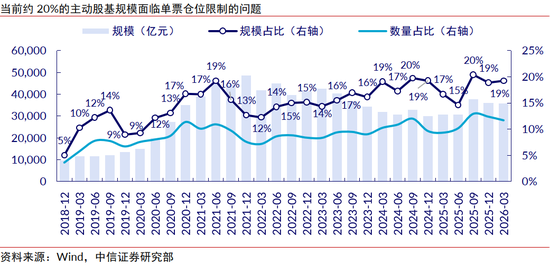

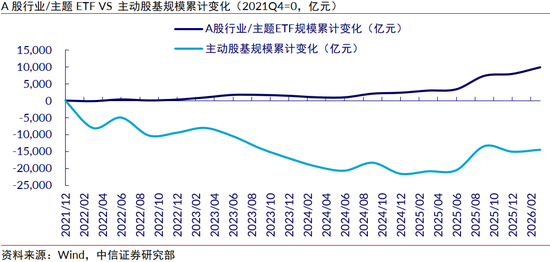

3)个股的K型分化,驱动器具型家具捏续爆发、主动型家具捏续赛说念化。少数头部公司创造绝大部分收益的情况下,传统的有单票仓位权重掌握的主不雅策略濒临宏大的挑战。为了适合这种市集环境,家具端出现了器具型ETF爆发和主动型家具赛说念化两个趋势。比较顶点的例子是韩国市集,2025年韩国境内原土共同基金照看的ETF限制同比暴增1.3倍,其限制在2007年只尽头于主动型家具限制的5%,到了2025年则达到主动型家具限制的2.9倍,而这个限制在2024年仅有2.2倍,差距飞速拉大。A股频年也呈现访佛的趋势,从2021Q4到2026Q1,行业/主题型ETF总限制从4689亿元抬升至14532亿元,累计增长9843亿元,而同期主动股基限制缩水14511亿元。主动型家具赛说念化是另一种处理决策,通过建立与头部公司具有相似贝塔的一揽子股票,隐没单票权重掌握,起到紧跟产业趋势的作用。但主不雅策略的这些演化趋势,也导致板块阶段性和结构性的高波动,与全市集合座的低波动永远伴糊口在。

澳门新浦京游戏下载官网

▍AI+红利(2023~2024年)→AI+资源(2025年)→AI+能化(2026年)。

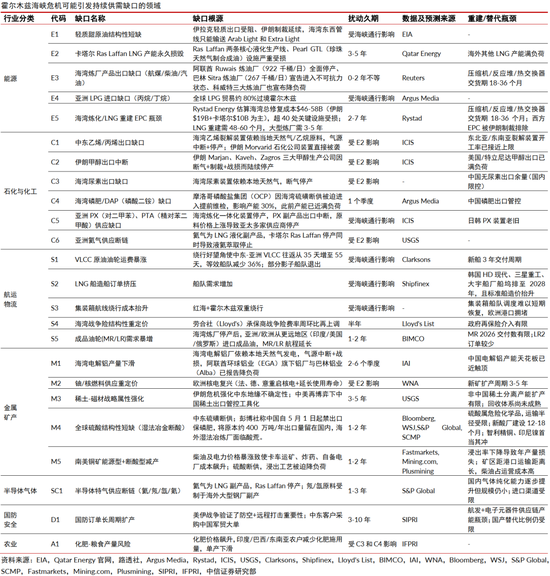

1)两个维度的供需缺口:Agentic AI驱动需求、中东阻滞扼制供给。本年A股结构性行情的中枢陈迹,不错归纳为两种类型的供需缺口。一类是由需求端的爆发性增长带来的,主若是本年2月以来Agentic AI的爆发带来算力、存储、器件致使是上游材料的全面供应短缺,引爆点是Anthropic的Claude Code和OpenAI的Codex带来的ARR爆发性增长,撤废了市集关于AI买卖化进度和成本开支速率的担忧;但反过来看,下半年行情阶段性的放缓点可能也源于Anthropic和OpenAI的ARR增长放缓。另一类缺口源于供给端的结构性减弱,主若是霍尔木兹海峡的中断对众人能化供应链的影响,好意思伊构兵启动引爆了行情,但好意思伊停战后供需矛盾可能会比预期捏续更久,况且可能会加快众人电气化的进度;行情的终结点不是油价的着落,而是供需失衡创造的行业阶段性逾额利润激勉新一轮的产能投建和供给扩张,但2021年后的“供给创伤顾虑”才昔日不久,重复“节能降碳”、“碳达峰考评”以及“反内卷”,至少大限制产能扩张在中国发生的概率并不高。除了以上两条陈迹,消费和内需要产生可不雅的契机,可能还依赖于新的超预期财政政策的出现,刺激消费实质上是个分拨问题,而这个问题在K型分化的AI时期显得尤为隆起。

2)AI+能化组成本年新的杠铃结构。咱们合计,本年的AI+能化(新能源、传统能源、电力确立、化工),尽头于2023-2024年的AI+红利,2025年的AI+资源。这种杠铃结构的内核是一致的:在K型分化加重的众人环境中,实在具备可捏续供需缺口和超预期利润的范畴并未几,而AI和能化正值分袂从需求端和供给端提供了这种稀缺性。AI当作垂危端,雀跃了高出型资金对高成长和新范式的追赶;能化当作肃穆端,雀跃了建立型资金对高详情味收益的需求。建立上,永远底层逻辑依然是中国上风制造业订价权的重估,最具代表性的行业是新能源、化工、有色、电力确立;垂危端,咱们密切温煦国产AI的弘扬,硬件侧“量”的逻辑爆发仍然是面前AI链条上预期差较大的标的,而国产模子的进步有望股东云服务量价皆升,看好国产算力链、云平台。此外,提倡继续增配一些低估值品种,重点温煦券商、保障,大资金的减捏压力扫尾后可能在捏股体验上有显豁普及。关于周期加价品种,AIDC链、锂电链这类周期成长品景气度仍然捏续,但面前预期差也曾相配有限,提倡温煦供需最紧俏的门径,这体面前近期的加价频率上,主要有覆铜板、玻纤、高速硅、电子特气、光纤、MLCC、铬、碳酸锂、稀土、碳纤维。关于传统周期品,提倡聚焦在真的发生系统性产能出清未必供给有完全抑止的品种上,比如磷化工、MDI、氨纶、草甘膦、尿素、橡胶、制冷剂等。

▍适合AI,转型向内求:谁会胜出?谁被淘汰?

从更长久的视角来看,围绕“建造AI”所波及的原生AI以及卖铲东说念主投资契机也曾被市集尽头充分的概念和订价。而鄙人个阶段,当Agent渗入进千行百业,投资契机的要点将从“谁在建造AI”迟缓转向“谁能适合AI”。“建造AI”毕竟是少数玩家的游戏,“适合AI”是所有经济运行参与者的必答题,会迟缓成为下个阶段的主旋律,那些看似与AI无关、却因历史鸠合的特有才智而自然契合AI时期需求的企业,恰是这一阶段最容易被冷漠、也最具重估弹性的标的。20年前数码相机波浪冲击胶片,柯达和富士作念出了两种完全不同的计谋遴选:柯达追风口转型作念数码相机,最终走向歇业旯旮;富士则遴选了向内求,把坐褥菲林的中枢时间繁衍出了四条新旅途(胶原卵白化学、医疗内窥镜、LCD偏光片保护膜以及半导体光刻胶),最终在柯达歇业时实现了创记录的年销售额。适合的实质是转型,转型的概念最先不是问“要插足哪个市集”,而是问“企业实在擅长什么、它在新全国里有若干价值”。步入AI时期,这么的故事也会握住发生,什物质产、软件数据和基础步调都存在契机,咱们梳理了三类有关转型告捷案例,发现告捷的要害是找到稀缺性、找对有关性。转型,要向内求。

▍风险因素:

中好意思科技、贸易、金融范畴摩擦加重;国内务策力度、执行后果或经济复苏不足预期;海表里宏不雅流动性超预期收紧;俄乌、中东等地区阻滞进一步升级;我国房地产库存消化不足预期;互联网公司AI成本开支不足预期;AI模子研发和专揽弘扬不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:尉旖涵 小九体育世界杯中国官网首页